このページの目次

再調査の請求

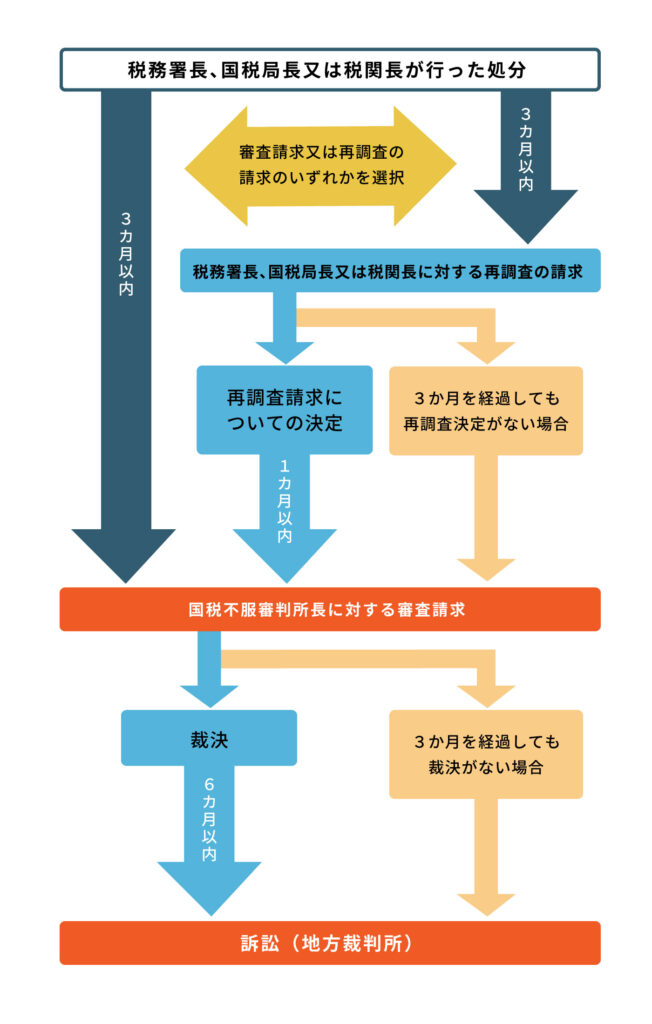

「再調査の請求」とは、税務署長等が行った更正などの課税処分や差押えなどの滞納処分に不服がある場合に、これらの処分を行った税務署長等に対して不服を申し立てることを言います。

再調査の請求は、原則として処分の通知を受けた日の翌日から3カ月以内に税務署長等に「再調査の請求書」を提出することにより行います(災害等の理由により期限までに再調査の請求ができなかった場合には期限が延長されることがあります)。

再調査の請求書を受理した税務署長等は、その処分が正しかったかどうかを調査・審理し、その結果を「再調査決定書」により納税者に通知します。

なお、この再調査の請求を経ずに、直接国税不服審判所長に対して審査請求を行うこともできます。

※再調査の請求により、納税者に不利益となる変更がされることはありません。

※再調査の請求から3カ月を経過しても再調査の請求にかかる決定がない場合には、国税不服審判所長に対して審査請求を行うことができます。

審査請求

「審査請求」とは、税務署長等が行った更正などの課税処分や差押えなどの滞納処分に不服がある場合に、その処分の取消しや変更を求めて国税不服審判所長に対して不服を申し立てることを言います。

審査請求は、再調査の請求についての決定を受けた後に行うこともできますし、再調査の請求を経ないで行うこともできます。

再調査の請求についての決定を経た後の処分になお不服がある場合には、「再調査決定書謄本」の送達を受けた日の翌日から1か月以内に、「審査請求書」を国税不服審判所長に提出することにより行います。

再調査の請求を経ずに行う場合には、処分の通知を受けた日の翌日から3か月以内に、国税不服審判所長に「審査請求書」を提出することにより行います。

いずれの場合でも、災害などの理由により期限までに審査請求ができなかった場合には、期限が延長されることがあります)。

審査請求書を受理した国税不服審判所長は、税務署長等の処分が正しかったかどうかを調査・審理し、その結果を「裁決書」により納税者と税務署長等に通知します。

※税務署長等が行った処分よりも納税者に不利益になるような裁決がなされることはありません。

※審査請求から3カ月を経過しても裁決がない場合には、裁判所に訴訟を起こすことができます。

訴訟

国税不服審判所長の裁決を受けた後、なお処分に不服があるときは、裁決書謄本が送達された日の翌日から6か月以内に、裁判所に対して「訴訟」を起こすことができます。

不服申立制度の概要図

課税処分等に関して不服がある場合には、最終的に訴訟を見据えて活動をしていく必要があります。

課税処分に不服がある方、不服申立制度について詳しく知りたい方は、弁護士法人あいち刑事事件総合法律事務所までお気軽にお問い合わせください。