このページの目次

1 税務調査とは何か

税務調査とは、国税庁が監督する税務署の調査官によって行われる納税義務者の申告内容が法人税法等の法律に従っているかを質問や帳簿等の確認によって調査し、従っていない場合には法律に基づいた正しい税額を計算、確定する手続きになります。

税務調査の根拠や手続きについては国税通則法に規定されています。そして調査をする権限としては質問検査権が認められています(国税通則法第74条の2~6)。

2 税務調査の流れ

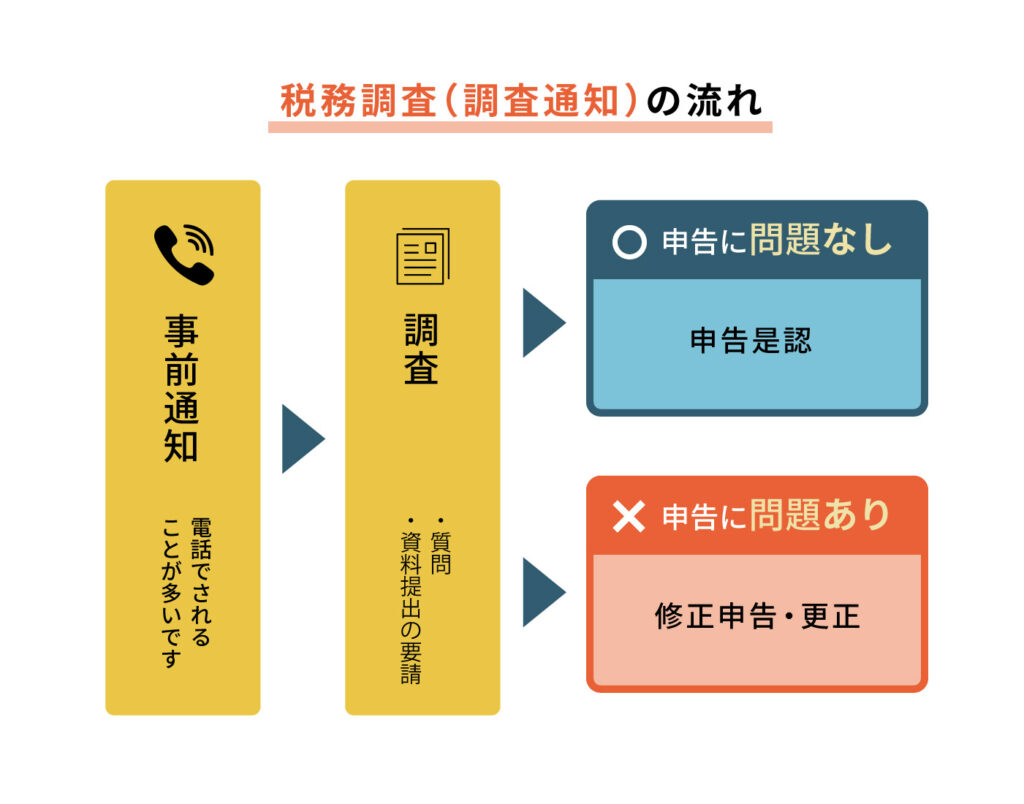

税務調査では、納税者に対して調査の開始日時・開始場所などが事前通知で指定されます。このため税務調査は不意打ちで行われることは基本的にありません。

ただし、国税通則法第74条の10で事前通知が必要ない場合が規定されています。

その後は先述した質問検査権に基づき、調査官からの質問に回答したり、求められた帳簿書類を提示したりします。

状況によっては職員が帳簿書類を預かったり、取引先の調査(「4 反面調査とは何か」で詳述します)を行ったりすることもあります。

最後に調査結果について説明を受け、申請内容に誤りが認められる場合には修正申告を勧奨されます。

3 税務調査で注意すべき点は何か

税務調査を行う上で重要になるのは調査官の質問検査権です。

当然その質問や検査への対応が重要になります。質問に対する回答が不正確であったり、不明瞭であったりする場合には調査官に不信感を持たれてしまい、脱税等を疑われやすくなってしまうこともあります。

したがって回答については法律の根拠をもって正確に回答することが求められます。

弁護士は法律のプロですので事前に申告内容について共有した上で調査に立ち会いを求めれば非常に心強いです。

また質問検査権は後述する査察調査(「査察調査とは」のページも参照)のような強制調査ではなく、あくまでも任意調査です(正当な理由なく質問検査に応じなければ行政罰の規定があることで間接強制と言われています)。

したがって調査の内容が強制調査にあたる程度に至っていた場合には違法となる可能性があります。

この点についても、国税通則法に精通した弁護士が立ち会うことで適宜調査の内容が任意調査の内容かを判断し、必要があれば是正を求めることができる場合もあります。

4 反面調査とは何か

国税通則法においては、調査の対象者について

- 納税義務がある者だけでなく、

- 支払調書・源泉徴収等を提出する義務がある者及び

- 納税の義務がある者と取引関係がある者

と規定しています(国税通則法74条の2第1項第1号)。

そして納税義務者ではない②や③を対象とした調査を、いわゆる反面調査と呼んでいます。

反面調査は取引先からの信用を損なってしまうおそれもあるので必要性等を慎重に検討するべきとされています。反面調査が本当に必要かなど、調査官に対して適切な反論等を行うために調査において弁護士が立ち会う意味は大きいといえます。